昨今、M&Aが活発に行われている一方で、残念ながら「のれんの減損」を計上する会社も増えております。

今回は、買収後の「のれんの減損」をお話しすることを通じて、買収時点での「のれん」の発生とPurchase Price Allocation (以下、PPAとする。)の関係を説明するとともに、PPAは経理担当者の取り組むべき課題ではなく、経営者が認識すべき課題であることを説明したいと思います。

PPAは経営者が認識すべき課題

要約は以下の通りです。

- 買収後に生じる「のれんの減損」は投資家に説明すべき事項となるため、経営者の課題である。

- 買収時点での「のれん」の発生についても、投資効果を説明する必要があるため、経営者の課題である。

- PPAは買収時点での「のれん」を分析し、「のれん」を他の資産や無形資産に配分する手続きであり、買収時点でのM&Aの成果について経営者が財務諸表を通じて投資家に説明する一つの手段であるため、経営者が認識する課題である。

買収後の「のれんの減損」は経営者の課題である。

(ア) 「のれん」の減損のメカニズム

日本基準では、「のれん」は一定期間にわたり規則的に償却することが求められ、「のれん」の残高は時の経過とともに減少していきます。但し、対象会社に以下のような減損の兆候があり、認識、測定へとプロセスが進んだ場合、減損損失を計上する必要があります。

- 営業活動から生ずる損益又はキャッシュ・フローが継続してマイナスの場合

- 使用範囲又は方法について回収可能価額を著しく低下させる変化がある場合

- 経営環境の著しい悪化の場合

- 市場価格の著しい下落の場合

(固定資産の減損に係る会計基準 二 1.減損の兆候)

(イ) 経営者にとって「のれん」の減損が生じるということは?

規則的に償却処理していた「のれん」を減損処理するということは、買収時点で想定していなかった事象が生じ、「投資が失敗」したと考えられるため、その原因を投資家に対して説明する必要があると考えられます。

買収時点での「のれん」の発生は経営者の課題である。

(ア) 買収時点での「のれん」発生のメカニズム

買収後に生じる「のれんの減損」が経営者の課題ということであれば、買収時点での「のれん」の発生についても、当然に経営者が理解する必要のある課題となります。「のれん」は一般的に超過収益力といわれており、会計基準上の定義は以下の通りです。

取得原価としての支払対価総額と、被取得企業から受け入れた資産及び引き受けた負債に配分された純額との間に差額であり、この差額が借方に生じた場合をのれん、貸方に生じた場合を負ののれんという(企業会計基準第 21 号 企業結合に関する会計基準98項参照)。

(イ) 経営者にとって「のれん」が発生するということは?

「のれん」が発生するということは、買収対象会社の時価純資産以上に投資していることから、経営者は利害関係者に対して、時価純資産以上に投資した理由(買収目的やシナジーなど)を説明することが必要と考えます。(「負ののれん」の場合には、なぜ、時価純資産よりも安く買収できたのか?)従って、「のれん」が大きくなるケースでは、経営者は、時価純資産には計上されていない資産に対して、どのような価値を見出したかを投資家への説明責任が必要となると考えます。

PPAは買収時点での「のれん」を分析し、「のれん」を他の資産や無形資産に配分する手続

(ア) PPAとは?

PPAとは、買収時点において企業結合に伴って取得・移転される個々の資産や負債を時価評価し、買収対価とこれらの時価評価額との残余である「のれん」(又は「負ののれん」)を算出し、企業結合の会計取引を財務諸表に適切に反映させることです。

出典:弊社作成

(イ) 経営者にとって買収時点でPPAを実施することとは?

買収時点でのPPAを実施する意義を、以下の2つの例示を用いて考えたいと思います。

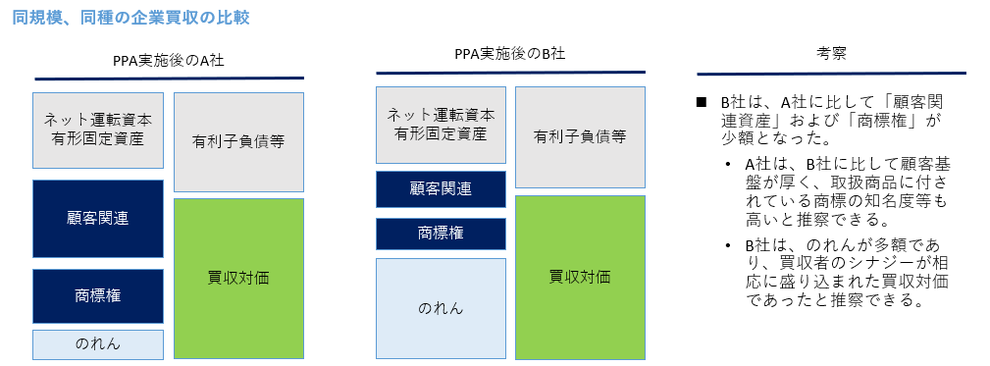

(例示) 同規模の同業であるA社とB社を買収し、ともに「顧客関連」および「商標権」が無形資産として識別・測定された。

出典:弊社作成

このように、PPAを実施することは「のれん」を分析し、「のれん」を他の資産や無形資産に配分する手続であるため、買収時点でのM&Aの成果について、経営者が財務諸表を通じて投資家に説明する一つの手段といえます。

以上